DAŇ Z NEMOVITÝCH VĚCÍ 2024

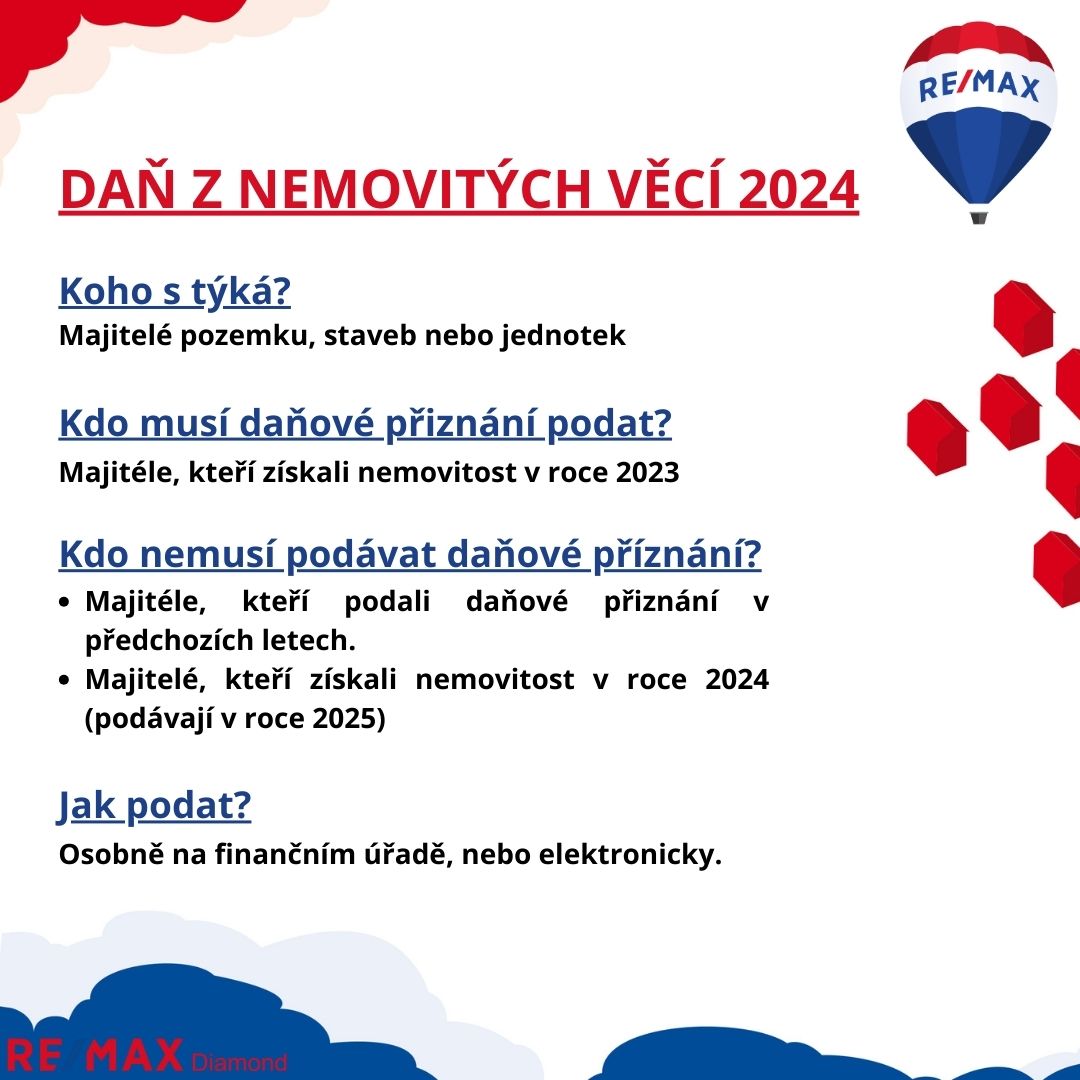

Občané, kteří získali nemovitost v roce 2023, musí podat daňové přiznání k dani z nemovitých věcí pro rok 2024. Není přitom rozhodující, jakým způsobem byla nemovitost získána – kupní smlouvou, dědictvím nebo darem – částka daně je pro všechny zmíněné případy stejná. Definice daně z nemovitých věcí udává, že za nemovitosti se považují stavby, jednotky a pozemky.

V případě, že je majitelů nemovitosti více, může jeden ze spoluvlastníků přiznat celou nemovitou věc jako společný zástupce.

Termíny

Pro nové majitele platí lhůta na podání daňového přiznání do konce ledna 2024. Daňové přiznání se týká pouze situací, kdy došlo k získání nemovitosti v průběhu předchozího roku.

V následujících letech není nutné daňové přiznání podávat znovu, s výjimkou případů, kdy dochází k relevantním změnám ovlivňujícím výpočet daně z nemovitých věcí, jako například přístavba.

Povinnost podávat daňové přiznání tak nemusíte řešit v případě, že jste toto přiznání podali již v minulých letech a od té doby na nemovitosti neproběhly žádné změny. Výpočet daně je totiž prováděn automaticky s ohledem na platné koeficienty pro danou obec, a proto není nutné provádět žádné další administrativní kroky.

Termín pro zaplacení daně z nemovitých věcí je nejpozději do 31.května 2024. Výjimkou je situace, kdy roční daňová povinnost přesahuje 5 000 korun – v tomto případě majitel může daň zaplatit ve dvou splátkách a druhou polovinu doplatit až na konci listopadu.